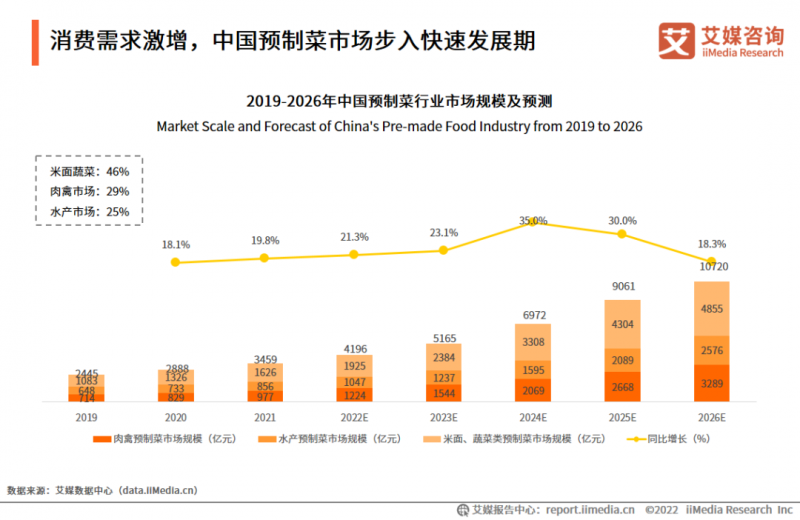

2022年中国预制菜市场规模将达4196亿元,同比增长21.3%。预制菜作为乡村振兴重要产业,受到各地政府高度关注,陆续出台行业利好政策。2022年7月调研数据显示,54.5%的中国预制菜消费者在购买经历中有遇到产品质量问题,47.5%的中国预制菜消费者认为预制菜产品口味还原度低,食用体验不及预期,这部分消费者表示预制菜味道(82.9%)、口感(73.9%)、色泽(58.9%)还原度较低。真空慢煮技术等新技术应用于预制菜产业,为行业高质量发展提供基础,使得预制菜具有方便、营养、安全、烹饪损失少和产品获得率高等优点。

目录

一.中国预制菜行业发展现状

1.预制菜行业界定及分类

2.消费需求激增,中国预制菜市场步入快速发展期

3.各地政策密集出台,助力中国预制菜产业加速发展

4.中国居民可支配收入上升,预制菜消费基础牢固

5.餐饮企业降本增效需求推动中国B端预制菜市场发展

6.中国人口结构变化驱动C端市场发展

7.冷链物流筑牢预制菜标准化、产业化根基,利好行业发展

8.中国预制菜行业频获融资

9.现存痛点:中国预制菜行业产品高度同质化、品类单一

10.现存痛点:超五成消费者遇到产品质量问题,食品安全欠缺

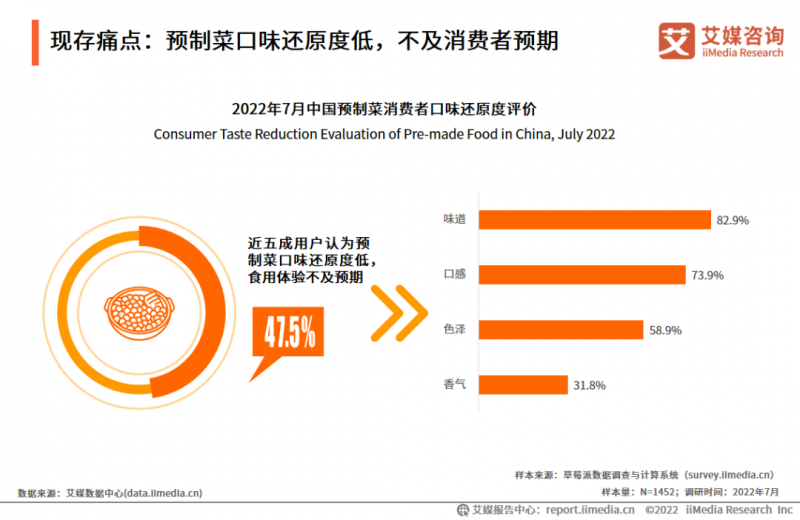

11.现存痛点:预制菜口味还原度低,不及消费者预期

12.现存痛点:中国预制菜企业加工技术创新能力较为欠缺

二.中国预制菜创新加工技术研究

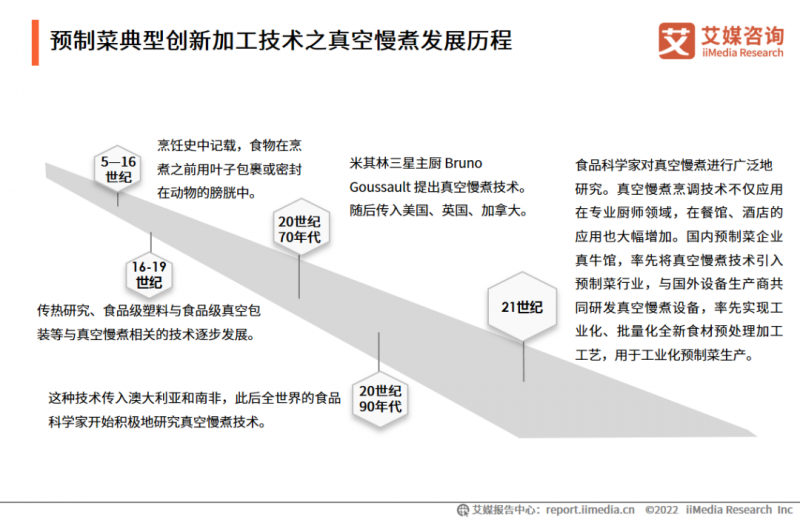

1.预制菜典型创新加工技术之真空慢煮发展历程

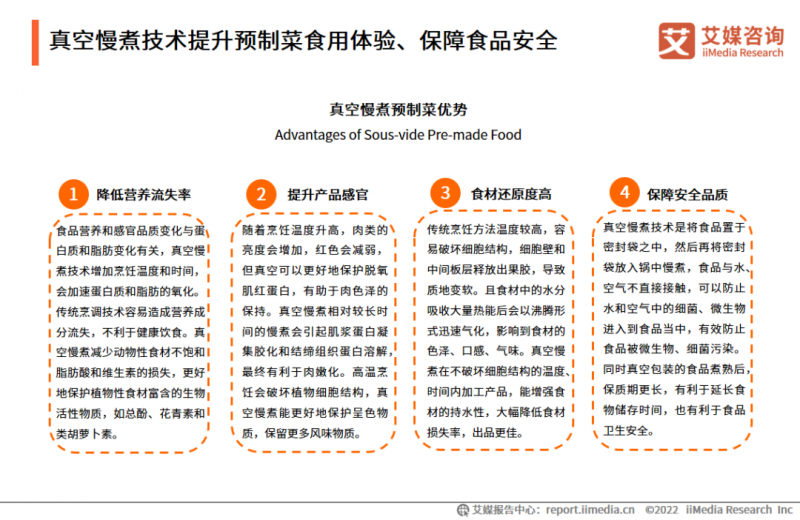

2.真空慢煮技术提升预制菜食用体验、保障食品安全

3.海外真空慢煮企业加速全球化布局

4.真空慢煮技术在国外市场运用成熟,覆盖多个领域

5.真空慢煮技术逐渐在中国市场逐渐普及,覆盖领域增多

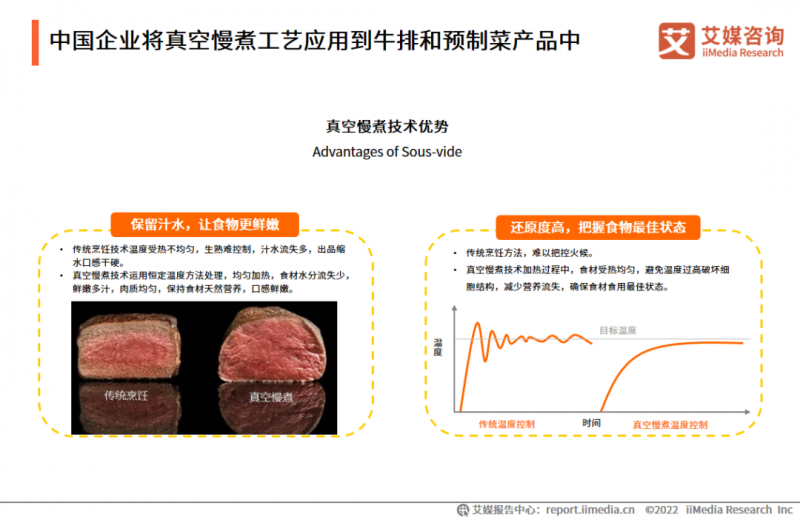

6.中国企业将真空慢煮工艺应用到牛排和预制菜产品中

7.技术升级类预制菜消费可期,真空慢煮市场消费潜力巨大

8.中国预制菜品牌创新技术应用指数排行榜

三.中国预制菜产业链图谱研究

1.中国预制菜行业产业链

2.中国预制菜产业链产业图谱

3.中国预制菜上游:粮食、蔬菜产量充足

4.中国预制菜上游:肉类、水产产量充足

5.中国预制菜中游:中国预制菜行业竞争加剧

6.中国预制菜中游:中国预制菜各地品牌快速成长

7.中国预制菜上游:中国预制菜行业商业模式多样化发展

8.中国预制菜下游:B端企业预制菜需求量巨大,用户粘性较高

9.中国预制菜下游:中国预制菜C端盈利能力较强

四.中国预制菜行业消费行为研究

1.中国预制菜女性、一二线城市消费者居多

2.方便快捷是消费者购买预制菜核心需求

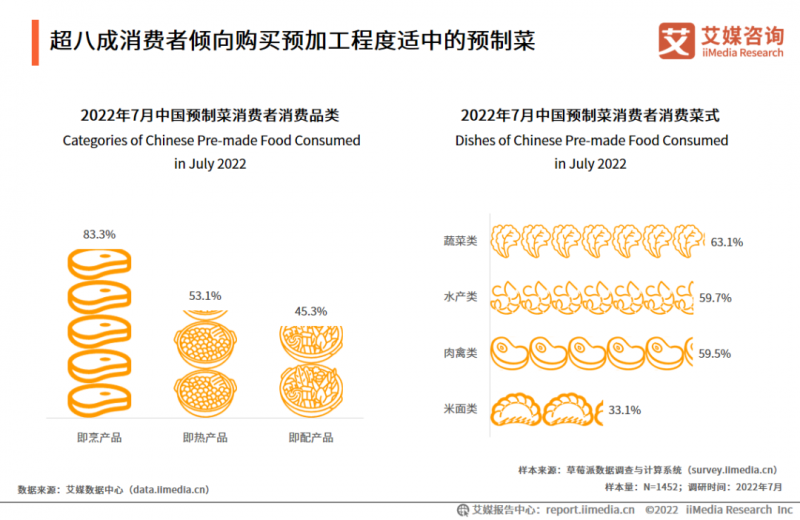

3.超八成消费者倾向购买预加工程度适中的预制菜

4.肉禽类、水产类预制菜需求有望提升

5.九成消费者已经形成每周购买预制菜品的习惯

6.中餐和晚餐预制菜使用率高,预制菜消费场景扩展

7.消费者饮食习惯已趋于多元化

8.六成消费者通过电商平台购买预制菜

9.预制菜产品总体评价略低,产品分量、口味还原度欠佳

10.食品安全和口味还原度是消费期望改善方向

五.中国预制菜行业未来发展机遇

1.中国预制菜行业未来发展机遇

图表:

图表1 2019-2026年中国预制菜行业市场规模及预测

图表2 2022年中国预制菜行业地方政策

图表3 1978-2021年中国居民人均可配收入情况

图表4 1998-2021年中国居民人均食品烟酒消费支出

图表5 2015-2025年中国餐饮行业市场规模及预测

图表6 中国餐饮行业成本分布使用预制菜单位成本对比

图表7 2022年7月中国消费者购买预制菜次数较上一年变化

图表8 2016-2021年中国冷链物流市场规模

图表9 2016-2021年中国冷库总容量和冷藏车保有量

图表10 2021-2022年中国预制菜行业部分投融资动态

图表11 2022年7月中国预制菜产品调查

图表12 2022年7月中国预制菜消费者产品质量问题分布

图表13 2022年7月中国预制菜消费者口味还原度评价

图表14 2022年7月中国预制菜生产加工技术创新情况

图表15 真空慢煮预制菜优势

图表16 真空慢煮技术优势

图表17 2022年7月消费者对技术升级的预制菜的消费意愿

图表18 2022年7月消费者对技术升级的预制菜的推荐意愿

图表19 2022年中国预制菜品牌创新技术应用指数排行榜

图表20 中国粮食、蔬菜产量

图表21 中国肉类、水产产量

图表22 2011-2022年7月预制菜企业注册数量

图表23 2022年7月预制菜企业分布

图表24 2022年预制菜区域典型企业

图表25 2022年7月中国预制菜消费者购买预制菜产品的目的

图表26 2022年7月中国预制菜消费者消费品类

图表27 2022年7月中国预制菜消费者消费菜式

图表28 2022年7月中国预制菜消费者消费肉禽品类

图表29 2022年7月中国预制菜消费者消费水产品类

图表30 2022年7月消费者一周购买预制菜产品的次数

图表31 2022年7月消费者单次购买预制菜产品花费金额

图表32 2022年7月中国预制菜消费者消费时段

图表33 2022年7月中国预制菜消费者消费场景

图表34 2022年7月中国预制菜消费者群体就餐习惯

图表35 2022年7月中国预制菜消费者群体购买渠道

图表36 2022年7月消费者对预制菜产品的评分情况

图表37 2022年7月消费者对预制菜的期望

核心观点

市场需求:B端与C端需求激增,中国预制菜市场步入快速发展期

艾媒咨询数据显示,2022年中国预制菜市场规模将达4196亿元,同比增长21.3%。预制菜作为乡村振兴重要产业,受到各地政府的高度关注,陆续出台行业利好政策。疫情期间,B端降本增效和C端方便快捷需求激增,进一步推动行业步入快速发展期。

行业问题:中国预制菜产品质量把关不足、口味还原度欠佳

2022年7月调研数据显示,54.5%的中国预制菜消费者在购买经历中有遇到产品质量问题,47.5%的中国预制菜消费者认为预制菜产品口味还原度低,食用体验不及预期,这部分消费者表示预制菜味道(82.9%)、口感(73.9%)、色泽(58.9%)还原度较低。

技术突破:技术升级与创新是预制菜行业品质升级重要的突破口

真空慢煮技术等新技术应用于预制菜产业,为行业高质量发展提供基础,使得预制菜具有方便、营养、安全、烹饪损失少和产品获得率高等优点。调研数据显示,消费者对于预制菜品质的高要求催生了新技术在预制菜行业的巨大需求,构成预制菜行业的竞争壁垒。

以下为报告内容节选:

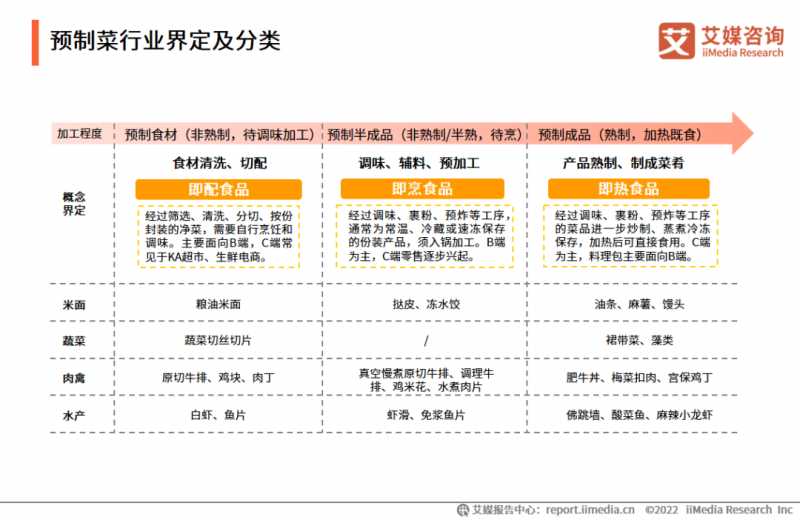

预制菜行业界定及分类

预制菜行业可按照加工程度以及原辅料来划分,可以分成即配食品、即烹食品以及即热食品。即配食品为经过清洗、切配加工,但未经过调味腌制的蔬菜、肉禽等产品。即烹食品为经过调味、裹粉、预炸等工序的半成品。即热食品为经过调味、腌制的菜品进一步炒制、蒸煮后的熟制品,再以速冻的方式保存。

消费需求激增,中国预制菜市场步入快速发展期

数据显示,2022年中国预制菜市场规模将达4196亿元,同比增长21.3%。疫情期间,消费者对预制菜产品需求增多,各大电商、生鲜超市预制菜销量成倍增长,C端预制菜产品接受度提升。预制菜有效地降低了餐厅运营成本,缓解了疫情期间因堂食业务减少而带来的损失,成为餐饮企业降本增效的利器。B、C端激增的需求吸引了生鲜电商、餐饮等企业的布局,行业玩家增多,2026年中国预制菜市场规模有望达10720亿元。

各地政策密集出台,助力中国预制菜产业加速发展

预制菜产业是推动乡村振兴的落脚点,预制菜产业一头连接田间地头,一头连接市场餐桌,受到各地政府的高度关注。2022年,各地政府为了推动预制菜行业健康发展,基于当地实际情况与独特优势,推出了不同的新政策,在研发人才培养、融资、宣传等方面多维度支持预制菜企业发展。

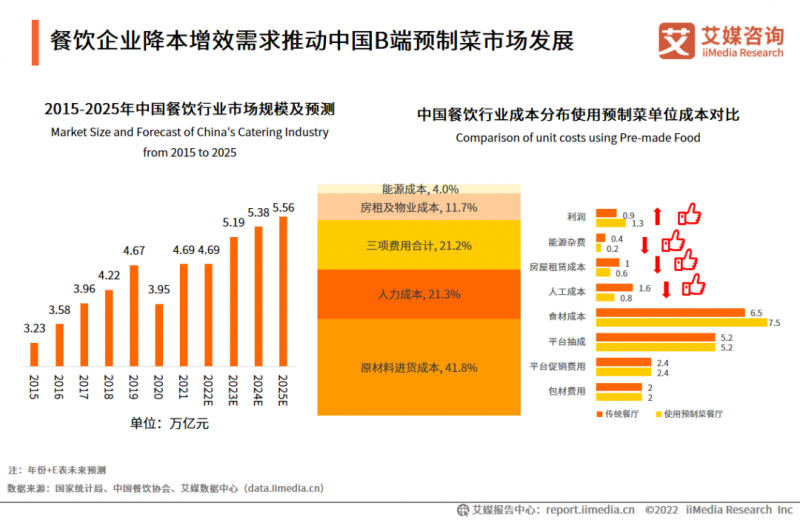

餐饮企业降本增效需求推动中国B端预制菜市场发展

中国预制菜以B端餐饮业务经营为主,餐饮企业降本增效需求强烈,拉动B端预制菜需求。数据显示,中国餐饮市场规模呈上升趋势,2021年达4.69万亿元。但餐饮行业面临原料成本(41.8%)、租金成本(11.7%)、人力成本(21.3%)占比过高的问题,尤其疫情期间,企业成本压力进一步上升。而预制菜可以省去原料采购、初加工时间,降低人工和租金成本,帮助餐饮企业达到降本增效的效果。

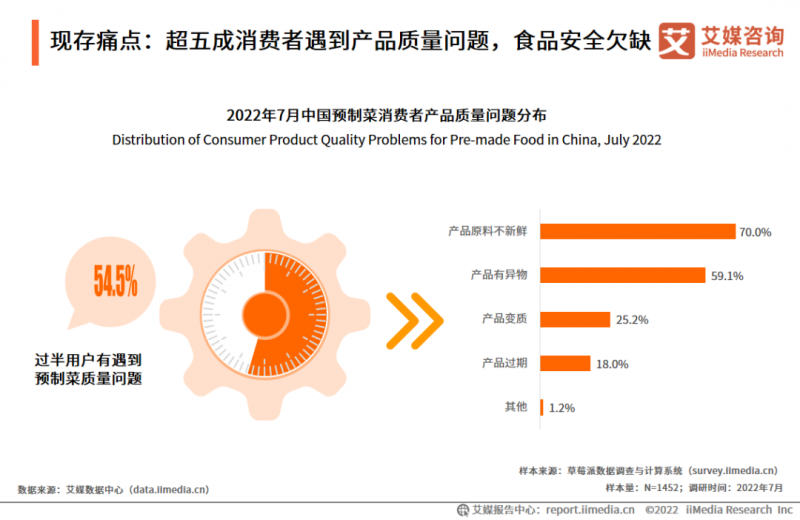

现存痛点:超五成消费者遇到产品质量问题,食品安全欠缺

数据显示,54.5%中国预制菜消费者的购买经历中有遇到过产品质量问题,其中产品原料不新鲜(70.0%)、产品有异物(59.1%)是消费者遇到的主要质量问题。预制菜企业持续增多,目前国内的预制菜生产商以中小企业及个体工商户居多,并且多数依然停留在作坊式的生产加工模式,只供应少量客户,产品结构相对单一,标准化程度较低,存在产品质量风险。

现存痛点:预制菜口味还原度低,不及消费者预期

数据显示,2022年,47.5%的中国预制菜消费者认为预制菜口味还原度低,食用体验不及预期,这部分消费者表示预制菜味道(82.9%)、口感(73.9%)、色泽(58.9%)还原度较低。中国菜品种类繁多、加工流程繁琐、加工耗时,企业在加工过程中难以保证食品口味的标准化,预处理工艺中保水、质构等问题无法解决,缺少相关调理生产技术,预制菜企业仍需持续研发迭代。

预制菜典型创新加工技术之真空慢煮发展历程

真空慢煮技术:真空慢煮技术(Sous-vide)源自法语“真空”一词,是以科学化研究,找出每种食材的蛋白细胞受热爆破温度范围,从而计算出爆破温度以内用多长的时间把食物煮熟。真空慢煮烹饪技术是将食物放入真空袋内密封,加工过程全程真空、控制温度和控制时间,这样不仅能使食物内部的胶原纤维不受到破环,而且食物在最适合的温度中释出最多的谷氨酸钠,还能最大限度地保留嫩滑口感和营养。

真空慢煮技术提升预制菜食用体验、保障食品安全

真空慢煮技术具备降低营养流失率、提升产品感官、食材还原度高、保障安全品质四大特点,相比传统烹饪方式,真空慢煮可以更大程度地减少水分流失和保存营养成分,让食材更鲜嫩。在慢煮烹饪的同时,起到巴氏灭菌效果,让食材做到健康、安全,符合食品生产的更高安全标准。

真空慢煮技术在国外市场运用成熟,覆盖多个领域

真空慢煮技术在国外市场运用成熟,最开始在餐饮服务行业以及超市比较流行,后来真空慢煮越来越多地用于加工方便食品。在国外,真空慢煮即食产品主要用于医院和老年福利服务单位,专供免疫系统受损的病人,真空慢煮半成品食品则应用于商业餐饮企业,如酒店、餐馆、大学、航空公司、军队。真空慢煮产品,具有方便、营养安全、烹饪损失少和产品获得率高等优点,在快节奏的当下,餐饮业、食品零售业、健康食品市场、普通家庭等都将成为真空慢煮半成品的潜在市场。

中国企业将真空慢煮工艺应用到牛排和预制菜产品中

全国首家应用真空慢煮工艺代表企业真牛馆,将真空慢煮工艺应用到牛排和预制菜产品中,其中真空慢煮原切牛排是极具市场价值的创新型牛排产品。真空慢煮原切牛排是通过真空慢煮工艺将牛排置于真空保鲜袋内,利用精准的温度与时间进行慢煮,加工全程牛排受热均匀,保留营养的同时减少汁水流失,既保证牛排肉质活性,又能显著提升牛排嫩度,且全程真空包装保障牛排卫生安全。该产品既有效解决了牛排的安全卫生问题,又解决了消费者难以把控牛排烹饪技艺的痛点,而且牛排中更丰沛的汁水和嫩度又提升了消费者体验,是真空慢煮工艺独特性和优越性的经典体现。

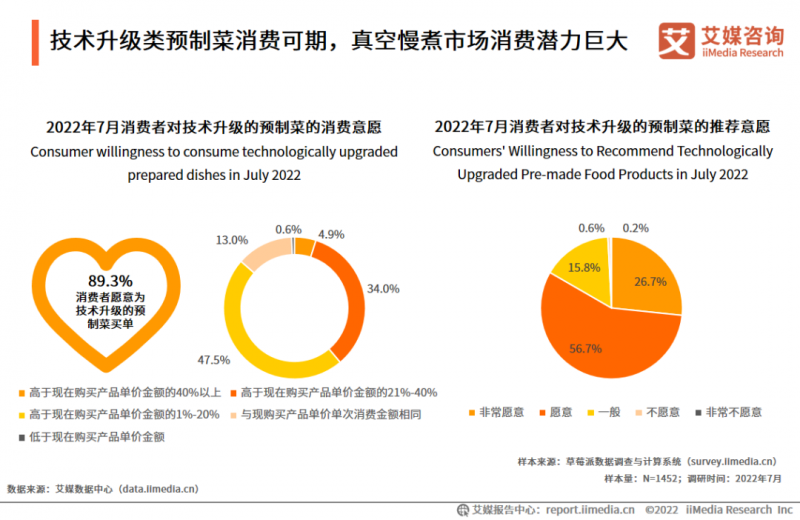

技术升级类预制菜消费可期,真空慢煮市场消费潜力巨大

2022年7月调研数据显示,消费者对技术升级的预制菜消费意愿强烈(89.3%),且愿意花费金额高于目前产品价格1%-40%(81.5%);消费者对这类技术升级的预制菜推荐意向较高(83.4%),愿意推荐给身边的人。艾媒咨询分析师认为,当下预制菜以传统加工技术为主,产品还原度仍较欠缺,消费者对技术升级的预制菜产品抱有较高期望,若厂商积极对产品进行升级,消费者购买的热情会更加高涨。

中国预制菜品牌创新技术应用指数排行榜

2022年中国预制菜品牌的创新技术排行榜的前十包括思念、恒都、真牛馆等品牌。其中思念以86.05分排名第一,恒都和真牛馆分别以84.22分和83.41分,排名第二、第三。

艾媒咨询分析师认为,我国预制菜市场竞争激烈,以创新技术带来更好的预制菜食品体验,不仅有利于扩大市场,同时还能提高消费者的信赖度。

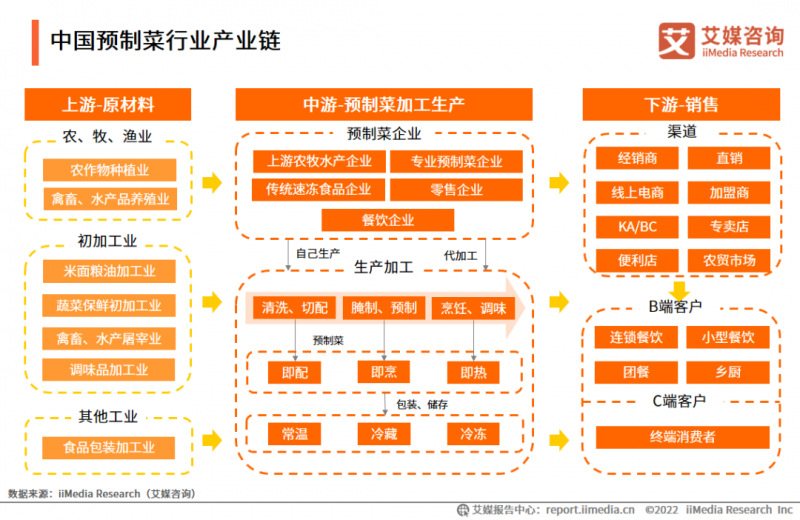

中国预制菜行业产业链

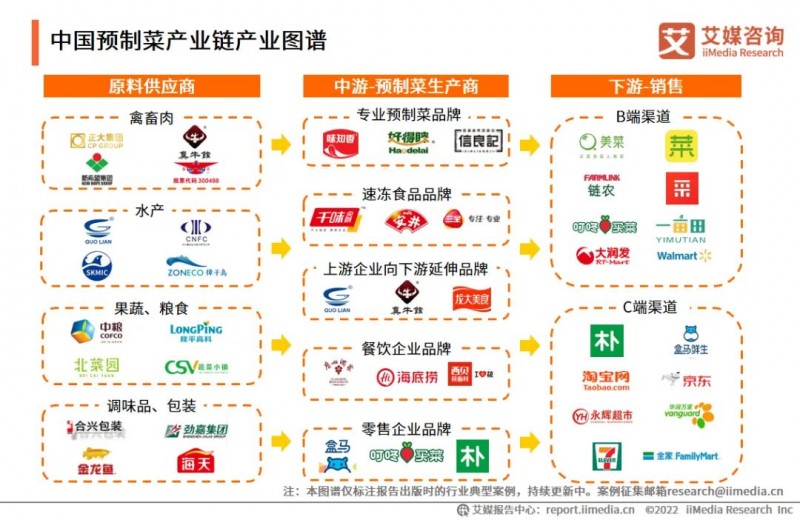

中国预制菜产业链产业图谱

中国预制菜女性、一二线城市消费者居多

方便快捷是消费者购买预制菜核心需求

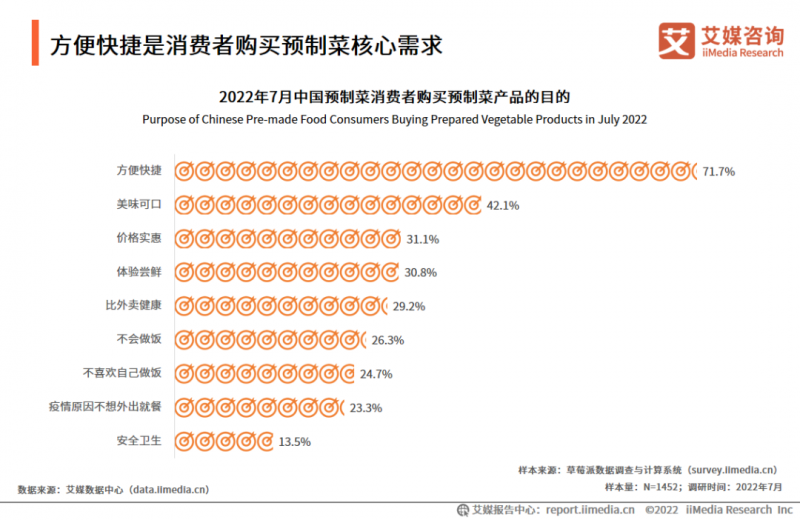

2022年7月调研数据显示,方便快捷(71.7%)是消费者购买预制菜的主要目的,其次是美味可口(42.1%)和价格实惠(31.1%)。艾媒咨询分析师认为,预制菜本质是减少菜品加工程序,方便消费者更快捷地享用美食,近七成消费者购买预制菜的目的是节省时间,预制菜在C端存在较大的发展潜力。

超八成消费者倾向购买预加工程度适中的预制菜

2022年7月调研数据显示,购买即烹食品(83.3%)的消费者占比较高;消费者消费的预制菜菜式里蔬菜类最多(63.1%),其次是水产类(59.7%)和肉禽类(59.5%)预制菜。艾媒咨询分析师认为,多数消费者倾向购买预加工程度适中的预制菜,既降低了菜品的加工难度,又可以最大程度把握菜品口味。

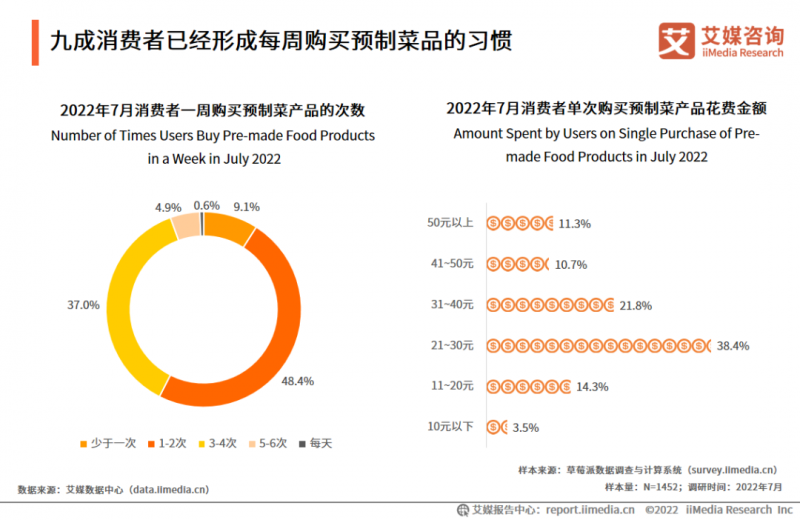

九成消费者已经形成每周购买预制菜品的习惯

2022年7月调研数据显示,每周购买预制菜品1-2次的消费者居多(48.4%),其次是3-4次(37.0%)。价格方面,消费者单次消费21-30元占比最多,其次是31-40元。艾媒咨询分析师认为,多数消费者已经形成每周购买预制菜品的习惯,对预制菜需求量大,市场将进一步扩容。

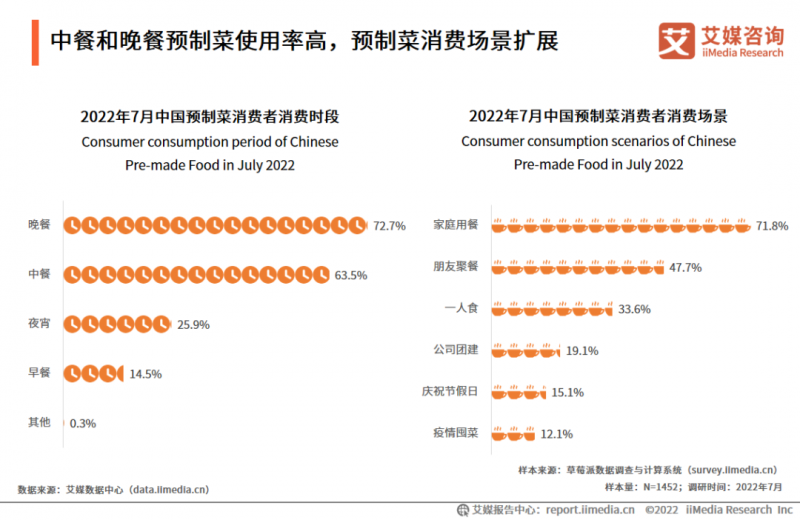

中餐和晚餐预制菜使用率高,预制菜消费场景扩展

2022年7月调研数据显示,晚餐(72.7% )和中餐(63.5%)预制菜的消费时段占比较高。消费者消费预制菜场合以家庭用餐(71.8%)居多,其次是朋友聚餐(47.7%)和一人食(33.6%)场景。艾媒咨询分析师认为,中餐和晚餐是预制菜消费者主要消费时段,预制菜逐渐扩展至各类消费场景,消费端渗透率持续加深。

六成消费者通过电商平台购买预制菜

2022年7月调研数据显示,消费者购买预制菜主要通过电商平台(62.3%)和超市(44.8%)。艾媒咨询分析师认为,预制菜厂商可以根据消费者购买预制菜的渠道习惯精准投放相应广告进行宣传,对菜品规格与包装进行相应调整,以达到销售增长的目标。

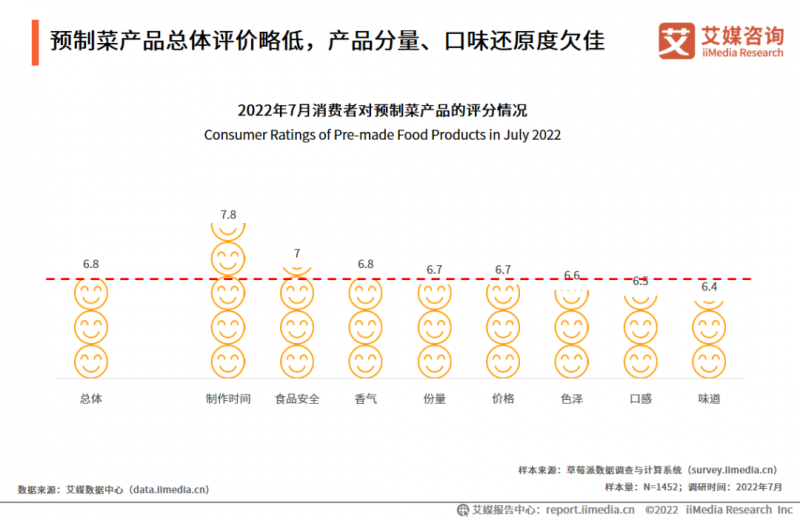

预制菜产品总体评价略低,产品分量、口味还原度欠佳

2022年7月调研数据显示,消费者对预制菜总体评分略低(6.8分),其中制作时间(7.8分)评分较高,产品的份量(6.7分)、价格(6.7分)、色泽(6.6分)、口感(6.5分)、味道(6.4分)低于总体得分。艾媒咨询分析师认为,消费者也认同预制菜具有减少制作菜肴的时间的特性,但对于口味还原度及分量评价较低。

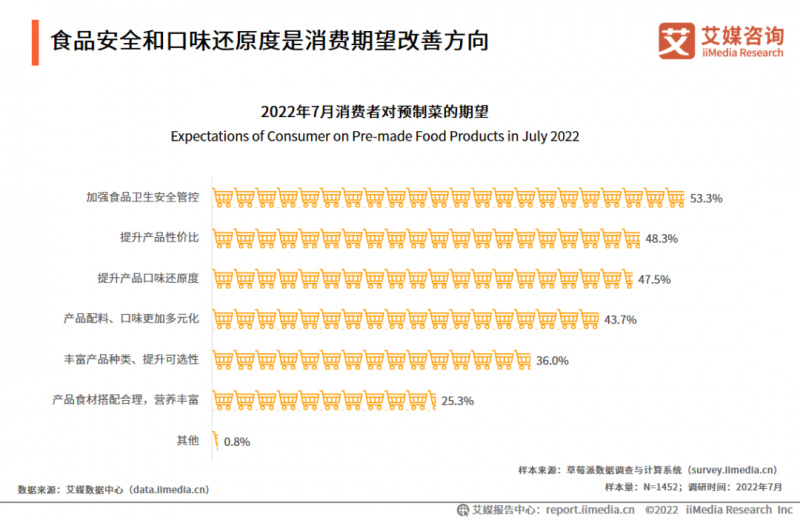

食品安全和口味还原度是消费期望改善方向

2022年7月调研数据显示,预制菜消费者期望提升的前三维度分别是:产品的食品安全管控(53.3%)、产品性价比(48.3%)、口味还原度(47.5%)。艾媒咨询分析师认为,预制菜企业应针对消费者的期望,对产品进行监管加强和创新升级,保障消费者利益和护航行业发展。

中国预制菜行业未来发展机遇

多重政策利好,中国预制菜产业全面提速

近年来,我国政府陆续出台一系列法律法规,对预制菜企业生产流程标准化、规范化,并建立了食品安全追溯机制,为预制菜行业提供了良好的发展基础。在疫情防控常态化的今天,符合当前形势的预制菜行业站上了消费风口。地方政府为了推动预制菜行业健康发展,基于当地实际情况与独特优势,也推出了不同的新政策。

行业玩家增多,产品良莠不均,产业品质升级趋势逐渐显现

2021年中国预制菜行业规模为3459亿元,同比增长19.8%。截至2022年7月,全国预制菜企业累计注册超14万家。预制菜产业快速增长的背景下,在消费者调研中发现过半数消费者在使用预制菜时遇到质量问题,侧面突出企业产品良莠不均的问题。食品安全、口味还原度、技术创新问题亟待提升,产业品质升级趋势逐渐显现。

技术升级与创新是预制菜行业品质升级重要的突破口

现阶段,技术升级与创新可能成为企业发展重要的突破口。市场上也有一些比较创新的技术出现,如真空慢煮技术,其预制菜具有方便、营养、安全、烹饪损失少和产品得率高等优点。调研数据显示,消费者对技术升级后的预制菜购买热情十分高涨,有助于企业发展。

图文来源:艾媒咨询(ID:iiMedia Research),转载已获授权。原文:

提醒:文章仅供参考,如有不当,欢迎留言指正和交流。且读者不应该在缺乏具体的专业建议的情况下,擅自根据文章内容采取行动,因此导致的损失,本运营方不负责。如文章涉及侵权或不愿我平台发布,请联系处理。