2021-2022年中国宠物食品市场及消费行为监测报告

报告导读

在居民可支配收入增加、单身经济及银发经济背景的推动下,中国养宠群体规模进一步扩大,带动宠物各类细分市场的增长。数据显示,2021年中国宠物食品行业规模约为1554亿元,预计2022年将达到1732亿元。

随着社会的发展,养宠观念的不断推广普及,高成长性的宠物行业已成为蓝海市场。调研数据显示,干粮作为宠物食品消费者购买最多的品类,是宠物食品行业的重要组成部分。而功能性的宠物食品受益于宠物饲养者对科学喂养理念的认知提高,有着较大发展潜力。

报告完整目录

一、中国宠物食品行业发展现状分析

1.中国宠物食品行业发展驱动力:消费升级

2.中国宠物食品行业发展驱动力:单身经济

3.中国宠物食品行业发展驱动力:银发经济

4.中国宠物食品行业投融资情况

5.中国宠物食品行业规模分析

6.中国宠物食品行业产业链图谱

7.2021年中国宠物食品品牌排行榜

二、2022年中国宠物食品消费用户行为洞察

1.2022年中国宠物食品消费者人群画像

2.2022年中国养宠人群主要饲养宠物类型

3.2022年中国宠物食品消费者消费频率及金额调查

4.2022年中国宠物食品消费者主要购买品类调查

5.2022年中国宠物食品消费者主要购买途径调查

6.2022年中国宠物食品消费者资讯主要获取途径调查

7.2022年中国宠物食品消费者购买需求关注因素分析

8.2022中国宠物食品消费者主要购买品牌调查

三、中国宠物食品行业发展趋势

1.中国宠物食品行业发展趋势分析(一)

2.中国宠物食品行业发展趋势分析(二)

图表目录

图表1.2013-2021年中国居民可支配收入

图表2.2000-2021Q3中国结婚登记人数统计

图表3.2014-2021中国60岁以上人口数据统计

图表4.2021年下半年中国宠物食品行业投融资概况

图表5.2015-2023年中国宠物食品行业规模及预测

图表6.2021年中国宠物食品品牌排行榜

图表7.2022年中国养宠人群主要饲养宠物类型

图表8.2022年中国宠物食品消费者每月消费频率调查

图表9.2022年中国不同品类宠物食品消费者每年消费金额调查

图表10.2022年中国宠物食品消费者主要购买品类调查

图表11.2022年中国宠物食品消费者主要购买途径调查

图表12.2022年中国宠物食品消费者资讯主要获取途径调查

图表13.2022年中国消费者功能性宠物食品购买需求调查

图表14.2022年中国宠物食品消费者最关注因素

图表15.2022中国宠物食品消费者主要购买品牌调查(TOP5)

报告核心观点

市场规模:中国养宠群体规模扩大,预计2022年中国宠物食品市场规模可达1732亿元

在居民可支配收入增加、单身经济及银发经济崛起因素的推动下,中国养宠群体规模进一步扩大,带动宠物各类细分市场的增长。

数据显示,2021年中国宠物食品规模约1554亿元,预计2022年中国宠物食品行业规模达到1732亿元。随着社会的发展,养宠观念的不断推广普及,高成长性的宠物行业已成为蓝海市场。

用户调研:宠物食品购买较多元化,干粮成宠物食品主要购买品类

宠物饲养者为宠物购置食品种类多元化。调研数据显示,干粮是宠物食品消费者购买最多的品类,也是宠物食品行业的重要组成部分。而功能性的宠物食品受益于宠物饲养者对科学喂养理念的认知提高,有着较大发展潜力。宠物营养品作为宠物食品的补充,可以很好满足宠物消费升级的需求。

发展趋势:宠物市场划分更加精细化,线上渠道成宠物食品发力的重点方向

目前中国宠物市场正处于起步阶段,与宠物相关的行业、周边已经成为一个独立的产业,市场划分也越来越精细。

宠物食品作为宠物经济的重要组成部分,一直都是资本与创业者们看好的细分领域。宠物食品行业呈现明显的低品牌集中度和高电商渗透率的特点,线上渠道可作为宠物食品发力的重点方向。

报告节选内容

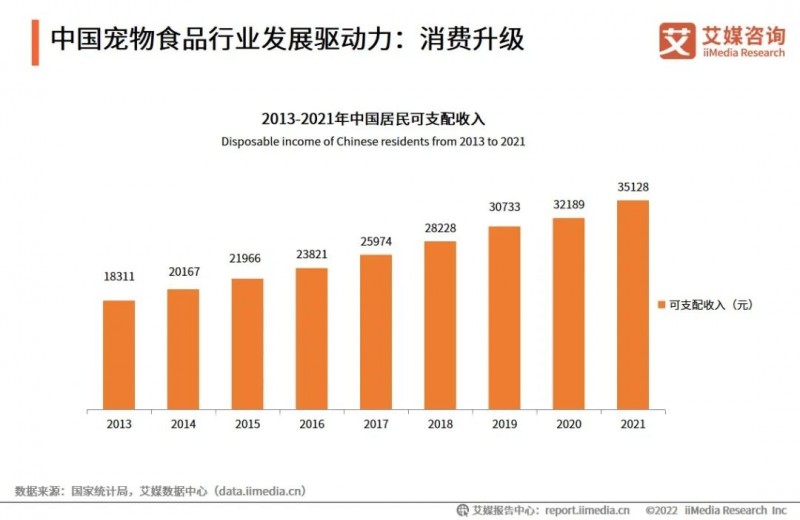

中国宠物食品行业发展驱动力:消费升级

数据显示,2021年中国居民人均可支配收入达35128元。国民收入的增长带动了居民购买能力的提升,国民对生活质量的要求也越来越高。在中国国民消费升级的背景下,宠物经济也正在经历消费升级。饲养宠物成为人们的一种情感寄托,人们可以从宠物身上获取温暖和陪伴,这些都进一步促进了中国宠物食品行业的快速发展。

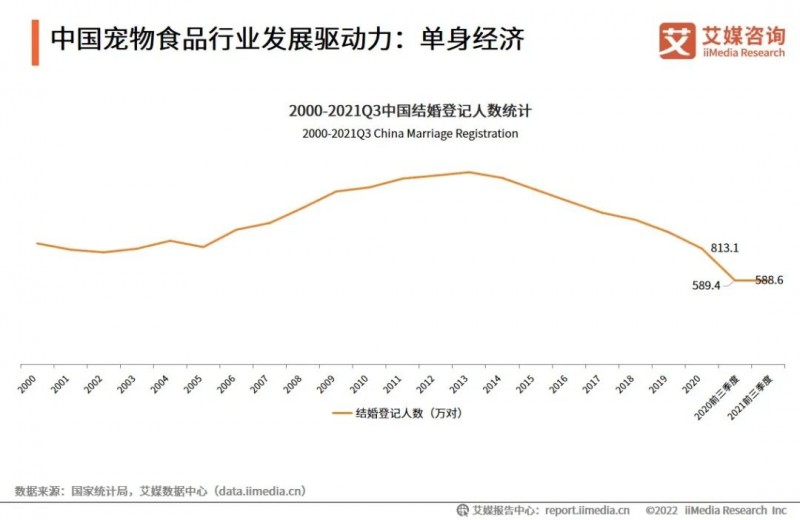

中国宠物食品行业发展驱动力:单身经济

数据显示,自2013年后中国结婚登记人数开始逐年下降。2021年前三季度全国结婚登记数为588.6万对,相比2020年同期减少了0.8万对。

艾媒咨询分析师认为,快节奏生活间接影响都市男女的单身比例。相比需要养家庭的人,单身男女消费能力较强。宠物具有陪伴的功能,可成为他们的精神寄托;饲养宠物也可缓解其工作与生活压力。单身经济是推动宠物行业发展的一大重要因素。

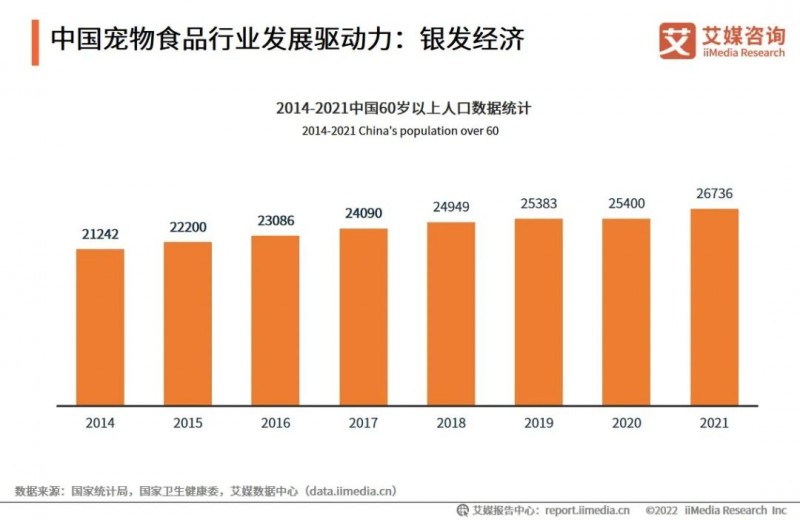

中国宠物食品行业发展驱动力:银发经济

2014年起全国60岁以上人口逐年增加,到2021年近2.7亿人。艾媒咨询分析师认为,老龄人口是宠物行业的一大消费群体。儿女离家后,拥有宠物猫狗陪伴的老年人可以转移情感。同时,职业流动性大、计划生育政策让许多独生子女的年迈父母过着比较孤独的晚年生活,养宠物可提高生活幸福感。

中国宠物食品行业投融资情况

数据显示,2021年下半年中国宠物食品行业融资较多,其中以初期轮次为主。宠物食品作为宠物经济的重要组成部分,一直都是资本与创业者们看好的细分领域。

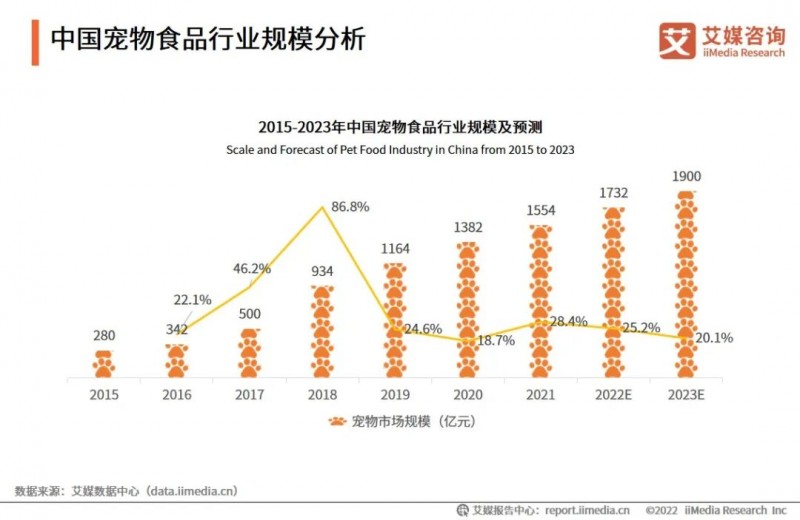

中国宠物食品行业规模分析

数据显示,2021年中国宠物食品行业规模约1554亿元,预计2022年将达到1732亿元。

随着社会的发展以及养宠观念的不断推广普及,高成长性的宠物行业已成为蓝海市场。宠物食品消费频率高、消费量大的特征,吸引了很多初创企业驶入该赛道,这使得本土品牌的市占率逐步提升,海外品牌市占率逐步下降。

中国宠物食品行业产业链图谱

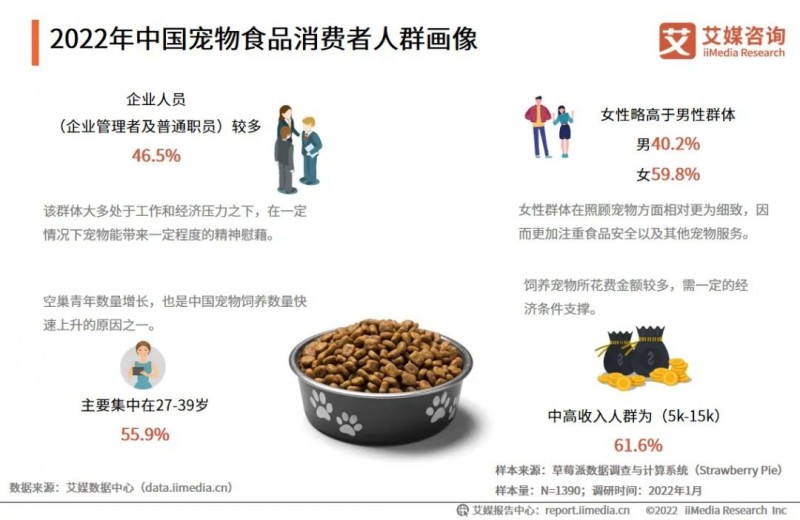

2022年中国宠物食品消费者人群画像

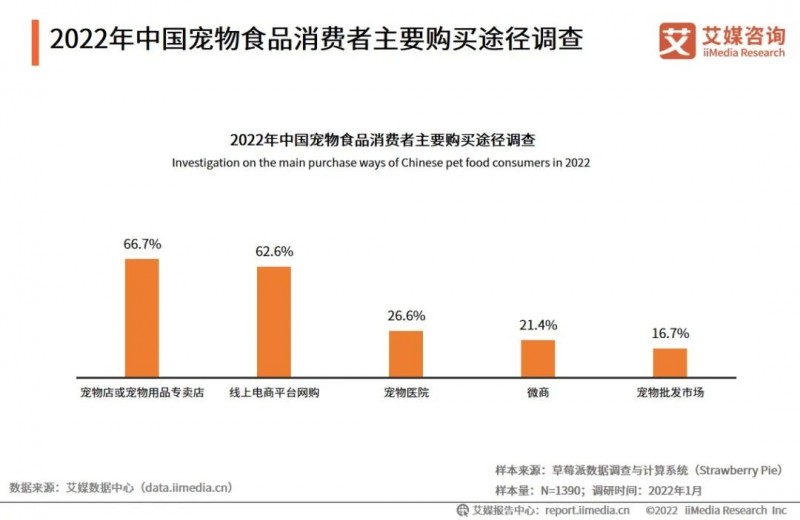

2022年中国宠物食品消费者主要购买途径调查

调研数据显示,线下宠物店和线上电商平台是中国宠物食品消费者主要的购买途径。

艾媒咨询分析师认为,线下宠物店凭借其专业性可以引导消费者,因此在线下渠道中占据重要地位。而线上电商平台直接面对终端市场,不用支付线下店铺所需的租金水电等成本,因此价格相对更低,在电商节等活动大促下折扣较大,更容易促进消费。

中国宠物食品行业发展趋势分析(一)

中国宠物经济处于发展阶段,宠物食品行业获得较高的资本关注

相较发达国家的宠物经济,中国目前的宠物市场正处于起步阶段,与宠物相关的行业、周边,已经成为一个独立的产业,市场划分也越来越精细。2021年下半年中国宠物食品行业融资较多,其中以初期轮次为主。宠物食品作为宠物经济的重要组成部分,一直都是资本与创业者们看好的细分领域。

多元化、精细化、拟人化将成为宠物食品消费的新趋势

干粮市场地位稳定,是宠物食品行业的重要组成部分。功能性的宠物食品受益于宠物饲养者对科学喂养理念的认知提高,有着较大发展潜力。宠物营养品作为宠物食品的补充,迎合了宠物消费升级的需求。宠物食品现阶段不再局限于简单饱腹,对宠物的神经系统、免疫系统、骨骼关节等也有涉及,功能性宠物食品逐渐向人类保健品靠拢,越来越精细化、多样化。

中国宠物食品行业发展趋势分析(二)

线上和线下渠道的协同发展有望成为宠物食品最优销售模式

据调研数据显示,66.7%的消费者购买宠物食品来自线下宠物店,62.6%来自电商渠道。宠物食品行业呈现明显的低品牌集中度和高电商渗透率的特点,线上渠道已经成为宠物食品行业最为重要的渠道。

受疫情影响,宠物主更愿意在促销期间囤粮,且呈现消费随机和消费频次降低两大特点。从宠物食品行业的长期发展趋势来看,全渠道运营是宠物食品发展的基础。对品牌而言,线下渠道是宠物食品打造品牌效应的基础,通过建立良好的品牌形象,可以通过线上渠道进行营收规模的放大。

图文来源:艾媒咨询(ID:iiMedia Research),转载已获授权。原文:

提醒:文章仅供参考,如有不当,欢迎留言指正和交流。且读者不应该在缺乏具体的专业建议的情况下,擅自根据文章内容采取行动,因此导致的损失,本运营方不负责。如文章涉及侵权或不愿我平台发布,请联系处理。