2023年11月2日,由食品伙伴网联合中国农业科学院农产品加工研究所、扬州大学、北京工商大学、中国预制菜产业园创新发展工程中心、江苏省农业科学院农产品加工所共同主编,章鱼小数据与魔镜洞察团队提供数据支持的《2023中国预制菜行业发展白皮书》在CCIF第五届中式菜肴工业化加工技术论坛中正式发布!

预制菜是预制食品和农产品精深加工发展的必然产物,是预调理食品、工业化菜肴等在新形势下的技术延伸和产品升级,被认为是助推中国农业产业化转型的新模式。

本报告主要从预制菜行业发展概述、政策环境、发展情况、产业园区发展情况、企业发展情况、预制菜产品情况、餐饮端和线上预制菜市场情况、科学研究进展和行业发展趋势等方面对我国预制菜行业进行相关内容的阐述,以供行业人员参考。

01、目录预览

02、白皮书内容节选

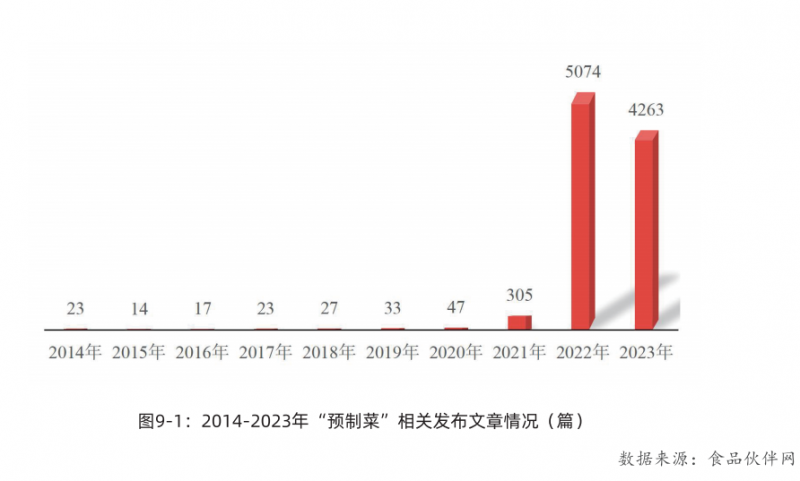

1. 预制菜行业发展历程

预制菜起源于美国,成熟于日本。相比美国预制菜市场的发展和西式预制菜的易标准化,日式预制菜的复杂度对中国预制菜企业而言,更具有参考意义。因为日本饮食结构与中国饮食结构存在一些差异性的同时,也存在一定的相似性。日本饮食结构的复杂性决定了日系预制菜企业发展的复杂性。中国饮食结构的复杂性也注定中国预制菜企业会走向复杂的发展道路。

预制菜在欧美日韩等国家已日趋成熟稳定,而我国尚处于发展初期,在涉及产业不同环节的关键技术上尚待取得突破,产品、技术和市场创新,成为推进我国预制菜产业健康发展的关键。

2. 预制菜的定义和分类

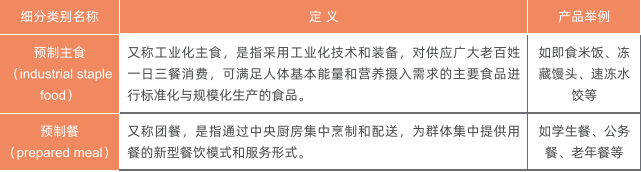

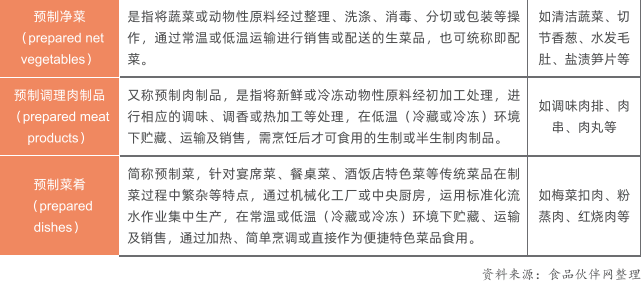

“家庭/餐饮现做现食”和“预制食品”是满足用餐需求的两种主要方式,在国际预制菜行业方面,预制食品(prepared foods)是指以机械作业为主进行批量生产,经过调制后进行常温、冷藏或冷冻等方式贮藏的即食、即热、即烹或即配食品。主要包括预制主食、预制餐、预制净菜、预制调理肉制品、预制菜肴(简称:预制菜)、预制复合调味品等,而预制菜则是预制食品中的成员之一。相关定义及举例如下表:

表1-1: 国际行业关于预制食品的主要细分类别的定义及举例

3. 预制菜政策环境

预制菜行业的繁荣发展离不开国家政策的支持,目前,国家与地方政府陆续出台了一系列政策支持产业发展,在政策的支持下,预制菜市场将迎来新一轮的快速发展期。其中,广东省和山东省的预制菜产业发展较为领先。

4. 行业发展动力

第七次人口普查数据显示:2020年我国平均每个家庭的人口为2.62人,首次跌破3,较2010年减少0.48人,“一家三口”的传统家庭模式被打破。家庭规模收缩,二人家庭、单身家庭数量明显增加。相对于大家庭来说,小型家庭的劳动成本相对较高,一日三餐简单化、便捷化的需求上升推动预制菜消费迎来新热潮。快节奏的生活及工作压力,使家庭劳动社会化趋势更加明显。经济快速发展带动人均可支配收入提升,但也挤压了居民的正常休闲时间,加快了生活节奏,导致职场人缺乏足够的时间和精力去制作三餐,对预制菜的需求上升。

受传统文化及社会分工的影响,我国家庭三餐通常由女性料理,越来越多的女性进入职场,客观上使得家务烹饪时间缩短,不需花太多时间与精力的预制菜成为家庭烹饪的一大选择。

加之经济转型、加工技术进步,特别是新冠疫情导致的餐饮和宅家需求,更是推动了“预制菜” 的迅速发展。传统食品业在预调理产品基础上,推出以肉类为主要原料的各式预制菜产品,餐饮业则通过中央厨房的菜肴工业化进行产业延伸,希望将其作为突破发展瓶颈,拓展发展新途径的重要抓手,消费者生活方式的转变、懒宅经济的发展、餐企需求以及科学技术的发展成为支持预制菜产业健康发展的重要助力。

5. 行业发展制约因素

预制菜正面临标准缺失、消费者偏见、冷链物流不完善、复鲜保质难度大、以及运输、销售以及仓储等多环节的食品安全问题,因此进一步提升产品品质,引导科学健康消费,高效节能、便捷低廉的冷链物流体系以及风险控制和质量安全可追溯体系的构建,将是预制菜生产的重要目标,在产业的发展过程中需逐步解决。

6. 预制菜产业园发展情况

预制菜行业未来会朝着规模化与集约化发展,产业园区建设是实现预制菜行业稳定持续发展的重要举措。

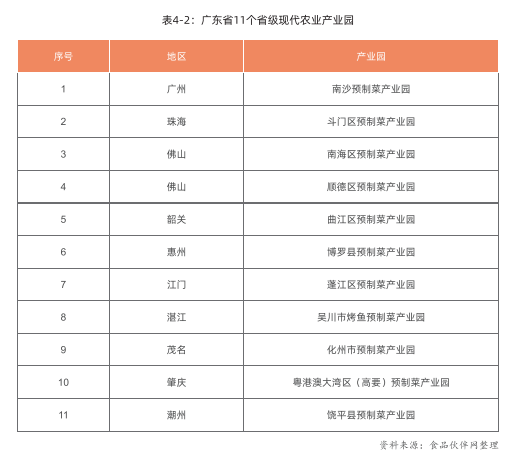

国家为推动预制菜产业的健康发展,通过出台相关政策引导产业方向,为预制菜产业提供良好政策环境保障。通过对相关政策进行整理,将具体政策及重点内容整理为直观的表格。在地方层面上,以产业发展较快的广东省、山东省为例,列举支持产业园发展发布的政策,目前产业园分布情况。

目前,中央厨房及预制菜园区(集群)中,仍是企业为主导,包含单体运营和多家企业共同运营;也存在政府独立运营和政企合作运营。总体来看,中国预制菜产业园由市场主体主导,而政府主体则起引导作用。根据调研结果显示:大多数园区投资在1~10个亿,约占40%左右;10~20亿元和40亿元以上的分别约占20%左右;20~30亿元和30~40亿元的分别约占10%左右。

中国预制菜产业园或将开设更具特色的新兴运作形式,园区也将为提高预制菜行业企业生产的规模化和工业化实现园区数字化和智慧化运行。

7. 预制菜产品调研情况

食品伙伴网长期关注我国市场上流通的预包装新产品信息,多年来对重点关注的新产品信息进行监控及采集,自主研发的“食品饮料产品数据库”在线管理系统拥有大量新产品包装数据信息。

基于此数据库对来自90家厂商的230款预制菜产品进行调研分析,预制菜行业品牌参与情况、类别分布、执行标准以及原料类型分布等通过图表形式清晰明了地展现出来。

通过对各细分类别下的品牌数量进行统计分析发现:速冻调制食品的品牌数最多,有83个品牌,占全部品牌的84.69%;畜禽水产罐头和热加工熟肉制品类别下分别有5个品牌,占全部品牌的5.10%;

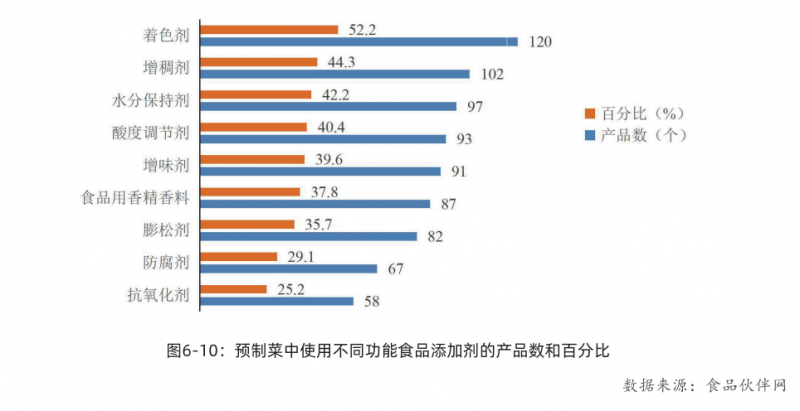

前一段时间的“预制菜进校园”事件中,消费者广泛关注的问题是预制菜产品中的配料添加。目前,预制菜生产所需的配料主要包括畜禽类、水产类、果蔬类、香辛料和调味料等,通常以畜禽水产类为主料,辅料有蔬菜、葱姜蒜等香辛料,以及调味料和油包等。预制菜中常见的食品添加剂主要有防腐剂、水分保持剂、酸度调节剂、着色剂、增味剂、增稠剂和抗氧化剂等。

预制菜食品的营养问题同样是消费者关注的重点,根据预制菜产品特点,涉及营养成分有脂肪、蛋白质、钠,提倡预制菜品类的营养成分趋于研发少油、少盐、高蛋白质的食品。

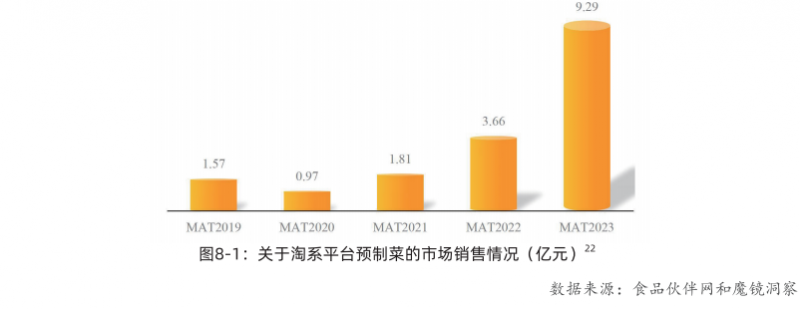

8. 淘系平台预制菜市场情况分析

在淘宝和天猫线上电商平台(简称:淘系平台)销售的预制菜主要为面向C端消费者的预包装产品。食品伙伴网联合魔镜市场情报对淘系平台整体预制菜销售情况、预制菜细分类目销售占比、均价进行数据分析。对销售额领先的top20热销品牌进行统计,分析品牌预制菜产品新分类目占比,将热销预制菜单品按照销售额进行排序,直观展现c端热门预制菜单品市场情况。

9. 餐饮端预制菜市场分析

我国餐饮行业规模巨大、分散程度高且竞争激烈,出于“降本增效”的需求导向,以连锁餐饮为代表的餐饮企业逐步与预制菜企业合作或通过中央厨房进行菜肴工业化延伸。目前我国预制菜市场主要围绕着b端发展,餐饮端预制菜渗透率逐渐提高。

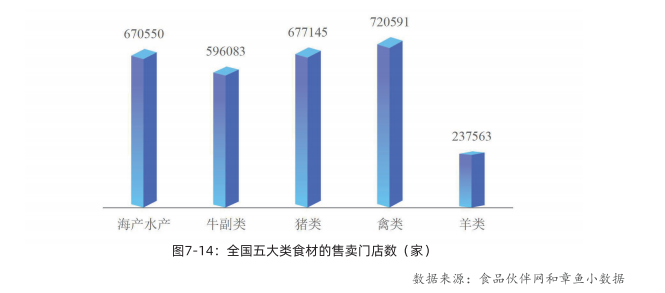

预制菜产业链布局与餐饮发达程度紧密相关,食品伙伴网联合“章鱼小数据OAD数据库”对全国七大区域餐饮门店数量进行统计分析,2023年03月至08月,全国餐饮门店数量持续增加,2023年07月便达601.5万家,整体发展呈上升趋势。这给餐饮门店的上游预制菜企业提供了良好的发展机会。华东和华南地区的餐饮业态较为发达,推测未来预制菜企业集中于这两个区域。

对全国七大区域关于五大类食材的售卖门店数以及热门流行风味进行统计分析,各区域因地制宜,消费者有不同的偏好,预制菜产业开拓市场时也要根据不同区域选择更易被消费者接受的食材与风味。

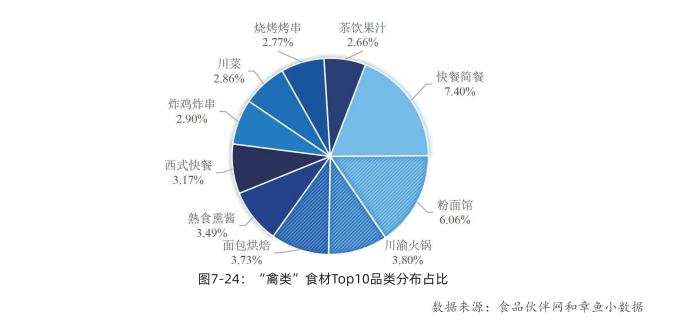

重点关注餐饮市场情况,收集不同细分行业中的热门单品,餐饮端发展的方向可以为预制菜发展方向提供指导,餐饮热门领域也将成为预制菜行业关注重点。该部分剖析市场偏好与占比,为预制菜行业未来关注重点提供参考。

10. 预制菜企业发展状况

预制菜产业在全国呈现百花齐放的态势,企业纷纷立足自身优势布局、扩展预制菜业务,因其资源差异呈现出不同的特征。

目前预制菜行业的主要参与者大致可以分为:专业预制菜企业、上游原材料企业、速冻食品企业,餐饮企业和零售企业5种类型。

各类预制菜行业参与者活跃在产业链的不同板块,拥有差异化的产品类型和渠道模式,以及各自的竞争优劣势。对不同行业参与者整体状况进行概括与总结,分析基于当前预制菜参与情况下的未来发展趋势。例如专业预制菜企业研发/生产能力强、区域市场深耕,但生产规模小、全国化扩投入高。上游原料企业拥有上游原材料优势以及成本优势,但对于终端消费需求的把控能力不强等。在不同类型参与者中选取了具有代表性的企业如味知香、国联水产、盒马等对其进行基本介绍,详细解读其在加强预制菜发展方面做出的举措与改进,并对其发展历程、品牌建设、销售渠道、产品情况等进行调研分析,使读者能结合实例充分了解我国预制菜企业参与情况。

能在激烈的预制菜竞争中脱颖而出的企业都有其独到的发展方案,甚至能起到引领预制菜行业风向的作用,具体的生存策略或许难以复制,但在提高预制菜相关企业自身能力方面还是会有一些通用方案。从原料选择、生产过程把控到营销策略的选择方面为企业预制菜的长足发展提出建议。

11. 科学研究进展

相较于美日预制菜发展历程,我国预制菜行业发展更为曲折,中式菜肴的工艺的复杂性决定了工业化发展的困难程度。这一部分介绍了传统中式代表性菜肴中八大菜系、地方菜肴和名优特新菜肴的基本情况,并总结了传统中式菜品烹调的各种方法。

通过科技文献数据库进行“预制菜”研究情况分析,发现近三年关于预制菜的研究发展迅猛。

从物理、化学、生物和复合处理技术等4方面对预制菜加工技术进展情况进行介绍。低温烫漂、真空蒸煮等热加工技术具有更好的感官特性和风味,超高压、等离子体、辐照技术等在预制菜产品杀菌、保鲜等方面具有重要意义。

随着现代技术的发展及应用,工业化转换是预制菜产业化的必由之路。中国农业科学院农产品加工研究所中式食品加工与装备创新团队首席科学家张春晖研究员表示,要实现预制菜的工业化转换,需要预制菜在工业化过程中做到“三转一保”。“三转”即厨艺转工艺、厨师转工人、厨房转工厂,“一保”指传统品质保持。企业要做到技艺数字化、工艺标准化、生产装备化和品质传统化。围绕预制菜工业化转换技术,从技艺数字化、工艺标准化、生产装备化和品质传统化方面展开详细说明,对预制菜科学进展方面相关内容进行分析,以期为预制菜的产品质量提升和创新发展提供理论指导,促进预制菜行业蓬勃发展。

12.预制菜行业发展未来趋势

预制菜在B端、C端渗透加深,将推动市场持续扩容。产业逐渐走向成熟化,行业玩家不断增多,商业模式不断创新。预制菜比拼的关键是供应链和品牌。在标准建设方面,将朝“系统化”方向发展。预制菜的术语和定义、技术要求、生产加工过程的卫生要求、试验方法、检测规则、标识、标签、包装、运输、贮存等各环节的国家标准和行业标准都将得到进一步完善。在产品研发方面,我国传统经典菜肴库可为餐饮企业提供取之不尽的菜品源泉,结合现有大型企业先进的技术和设备、成熟的产品开发团队和健全的质量管理体系,通过中央厨房的工业转换而生产的预制菜有望成为未来主体。

03、获取方式

完整版白皮书共计148页,获取方式请联系张老师 15305459765(微信同号)

来源:食品伙伴网食品研发创新服务中心,图片来源:创客贴会员。

提醒:文章仅供参考,如有不当,欢迎留言指正和交流。且读者不应该在缺乏具体的专业建议的情况下,擅自根据文章内容采取行动,因此导致的损失,本运营方不负责。如文章涉及侵权或不愿我平台发布,请联系处理。